日経平均株価 約3000円up!私たちの暮らしにどう影響するのか

hachikundaisuki8

はちくんブログ

昔は一万円がとても高価だったと聞いたけど、今では毎月数十万円稼ぐようになってるし。お金って底をつかないの?

良い質問だね。実はお金って物じゃないから底をつくことはないんだ!

皆さん、自分の持っているお金がどこから来たのかを考えたことはありますか?

その時に「給料」と答える人は多いと思います。

では、その給料はどこから来たのでしょうか。

おそらく「会社がお客さんから得た利益」になります。

では、そのお客さんはどうやってそのお金を手に入れたのか、その前のお客さんは…

これを遡っていくと、お金の起源にたどり着くのですが、意外と知らない方も多いと思います。

この記事では、お金がどのようにして誕生しているのかについて解説していきます。

以下に該当する方はぜひ最後までご覧ください。

ニュースや社会の動きに興味がある人

お金がどうやって手元に来ているのかを知りたい人

信用創造について知りたい人

まず、多くの方が勘違いしている事実があります。

多くの人は、学校の授業や会話の中で次のような説明を聞いたことがあると思います。

「銀行はあなたから預かったお金を、住宅ローンを必要とする人や、事業資金を必要とする企業に貸し出している。貸し出した相手から利子をもらい、その一部をあなたへの利子として還元している。」

これは非常にわかりやすく、直観的に納得がいく説明です。

実際、多くの方がこのイメージで銀行を理解されていると思います。

もう少し具体的なイメージとして説明すると次のようになります。

① Aさんが銀行に1000万円を預ける

② 銀行がBさんにその内の100万円を貸し出す

③ Bさんが銀行に利子を払う

④ 銀行がその利子の一部をAさんへの利息として還元する

こういった「お金の橋渡し役」として銀行を捉えるイメージは、理解しやすく納得してしまう説明です。

そしてこの理解から、このような思い込みが生まれます。

「銀行が貸し出せるお金の量は、誰かが預けた分だけに限られる」「預金が少なければ、貸し出せるお金も少なくなる」という発想です。

つまり、世の中のお金の量が決まっていて、その中で私たちは稼いだり消費したりしているという理論で、お金を理解してしまいます。

このような理解は、学校教育などでも教えられたことがあるかもしれません。

そして今もなお、これが正しい事実であると広く信じられています。

しかし、現実の銀行の実務は、このイメージと全く異なる仕組みで動いているのです。

では、実際に銀行がお金を貸し出すとき、何が起きているのでしょうか。

ここで問題です。

皆さんが銀行に住宅ローンとして3000万円の融資を申し込んだとします。

無事に審査が通り、ローンが承認されました。

さて、銀行員はそのとき何をしているのでしょうか。

金庫から3000万円を取り出してきて、あなたに手渡しするでしょうか。

答えは「いいえ」です。

驚くかもしれませんが、現実に起きることはもっとシンプルです。

銀行員が、あなたの預金口座に「3000万円」と数字を入力する、ただそれだけです。

この事実は日本銀行も国会でこれを認めています。

民間銀行は、家計や企業に資金需要があり、かつ貸出金利が借り手の返済能力や審査費用などに見合った水準にあると判断すれば、貸出しを実行いたします。その際、借り手の預金口座には同額の預金が発生し、ここに信用創造が行われることになるというふうに理解してございます。

つまり、「貸し出しの段階で預金が創造(つまり生み出される)」とはっきり認めているということです。

これこそが「信用創造」の正体です。

銀行はあらかじめ誰かから預かったお金を別の人に渡しているのではなく、貸し出しの瞬間に新たな預金というお金を「創り出している」のです。

なかなかイメージしづらいと思いますが、これは単なる事実です。

この「信用創造」の現象を表すために、「万年筆マネー」という言葉が使われることがあります。

かつての銀行家が万年筆で通帳に数字を書き込む動作でお金が生まれることを指した言葉です。

現代では、銀行員がキーボードを操作して数字を入力するだけなので「キーストロークマネー」とも言われます。

「でも、口座の数字が増えるだけで本当にお金を借りたことになるの?」と思うかもしれません。

ここで想像していただきたいのが、

皆さんが借金をしたとき(住宅ローンや車のローンなど)の手続きです。

皆さんは、銀行から「現金(1万円札の束)」をもらったでしょうか?

また、家を買うときに「現金(1万円札の束)」を渡したでしょうか?

実際には、皆さんが住宅ローンを組んで3000万円の家を購入するとき、まず銀行口座に「3000万」という数字が記入されます。

そして、その3000万はあなたの口座から売り主の口座へと「数字の異動」として処理されます。

売主が同じ銀行の利用者なら、その銀行の帳簿上で数字が動くだけです。

つまり、現金が物理的に運ばれるわけではないということです。

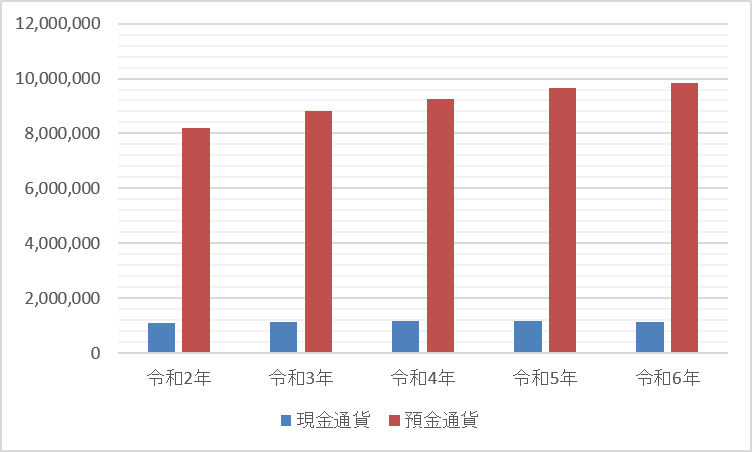

マネーストックとは、「金融部門(銀行)から経済全体に供給される通貨の総量」だと日本銀行は定義していますが、この「通貨の総量」の中に、現金はほんの一部しか含まれていません。

以下がそれを示すデータです。

私たちが日常的に使う「お金」の大部分は、実はこうした「預金」という形をとった数字なのです。

よく考えてみると、大企業の取引で「○億円」等の支払をするときに、いちいち現金で支払っていたら大変ですよね。

ここで非常に重要な点があります。

信用創造によって生まれたお金(預金)は「返済されると消滅する」という特性を持っています。

皆さんが住宅ローンを返済するとき、皆さんの口座の数字が減り、銀行の貸出残高も減少します。

つまり返済とは、信用創造によって生まれたお金を「消す」行為ということです。

逆に言えば、誰かが新たにお金を借りることで、社会全体のお金の量(マネーストック)が増えるということです。

整理すると、

という関係になります。

お金とは、この貸借関係によって生まれ、消えていくものなのです。

景気が良い(需要が高い=人々の購買欲が高い)とき、企業は工場を増やしたり、店舗を拡大したり、新しい設備を買ったりすることになります。

そして、その際に積極的に銀行からお金を借りようとします。

その結果、銀行の貸し出しが増加し、信用創造によってマネーストック(流通するお金の総量)が増えていきます。

お金の量が増え、供給能力に対して需要が大きくなると、モノの値段が上がりやすくなります。

これがインフレのメカニズムになります。

逆に景気が悪い(需要が低迷している)とき、企業は先行きに不安を抱え、新たな借り入れを控えます。

それどころか、手元の現金で借金を返そうとします。

すると信用創造の逆、つまり既存の預金(お金)がどんどん減少していくことになります。

マネーストックが減少し、世の中に出回るお金が少なくなると、モノは売れなくなるので企業は値段を下げていきます。

これがデフレの正体です。

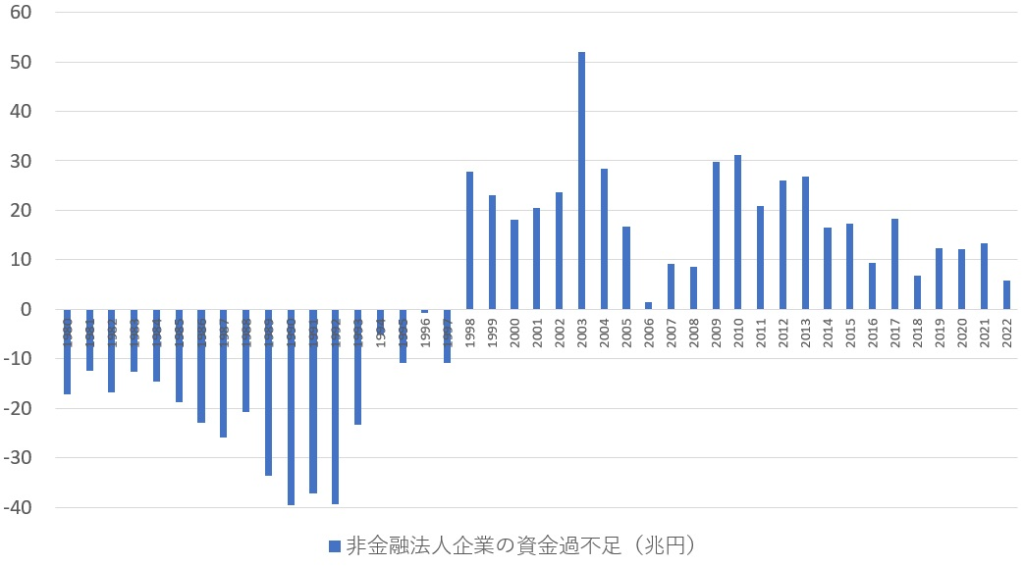

日本が1990年代のバブル崩壊後から長年にわたってデフレに苦しんだ背景には、企業が借り入れを増やさず、返済に傾いた結果としてマネーストックの伸びが鈍化したという現象があります。

上の図の見方は、マイナスに行けば借り入れをしている、プラスに行けば借金を返済していることを示しています。

これを見ると、バブル崩壊後から日本では企業が借金の返済に回っていることが分かります。

インフレ・デフレについては以下の記事で解説しています。

興味がある方はぜひご覧ください。

民間の銀行が信用創造でお金を生み出す一方で、

国(政府)にも独自のルートでお金を社会に供給する仕組みがあります。

それが「国債発行」です。

国債とは、国が発行する「借用証書」です。

政府が公共事業・社会保障・あるいは緊急の給付金を支払うために財源が必要な時、国は国債を発行して銀行から資金を調達し、その資金を国民や企業に給付・支出します。

比較的記憶に新しい例として、

新型コロナウイルス感染症の拡大に伴う「特別定額給付金」があります。

2020年、国民一人当たり10万円が給付され、給付事業費は12兆円以上に上りました。

当時「国にそんなお金があるの?」「国民の税金が使われるの?」と疑問を持った方もいると思います。

これは、国が国債を発行し、その財源として補正予算に計上することで実現しました。

流れを簡潔にまとめたのが次の通りです。

つまり、コロナの給付金が私たちの口座に振り込まれた瞬間、社会全体のマネーストック(お金の総量)は増加していたのです。

国債発行をすれば、政府の負債・国債残高は増えますが、その分だけ、財政出動した分だけ民間の企業・家計の預金残高も増えます。

この部分も、日本銀行が国会の答弁で認めています。

(~中略~)銀行は、国債の金利や償還までの期間といった条件が自らの投資目線に見合うものと判断すれば、国債を購入いたします。その後、政府が国債発行により調達した資金を実際に使いますと、その資金は家計や企業の預金口座に流入し、預金がそれだけ増加いたします。

このように、銀行の国債購入分だけ民間の預金が増えているという意味で、貸出しの場合と同様、信用創造が行われているということになります。

「でも国債発行したら借金が返せなくなるのでは」

「これ以上借金を増やしたら破綻する」

という疑問や不安を抱える方もいると思います。

そのことについては以下の記事で解説しています。

興味がある方はぜひご覧ください。

まとめると、日本国内で「お金を生み出す主体」は大きく2つあります。

一つ目は、民間の銀行による信用創造です。

企業や個人が銀行からお金を借りる際に、貸し出しという行為によって預金(お金)が新たに生まれます。

そして、それは返済すると消滅します。

二つ目は、政府による財政支出を通じた信用創造です。

国債を発行し、政府が支出することで民間の預金(お金)が増加します。

逆に、税金として国民からお金を徴収し、国債を返済すると、お金は消滅します。

どちらの場合も「どこかにあった既存のお金を動かしている」のではなく、「貸借関係によってお金そのものが生まれたり消えたりしている」ということです。

これが信用創造の本質です。

今回の記事で解説した信用創造のポイントを、3点にまとめて整理します。

まず、「銀行は預金者から集めたお金を別の人に貸し出している」という理解は、現実の銀行業務とは異なる誤解です。

実際は、銀行は融資の際に借り手の口座に数字を入力するだけで預金(=お金)を新たに生み出しています。

これを「万年筆マネー」「キーストロークマネー」と呼びます。

次に、お金は「貸し出し」によって生まれ、「返済」によって消えます。

景気が良くなると企業の借り入れが増えてマネーストックが増加します。

逆に景気が悪化すると借り入れが減り、返済が増加することでマネーストックが減少します。

さらに、国(政府)も国債発行と財政支出を通じて、社会全体のマネーストックを増やすことができます。

コロナ禍の特別定額給付金は、まさにこの「国の信用創造」が国民の預金口座に現れた一例です。

最初に皆さんに投げかけた問い「皆さんのお金はどこから来たのか」に対する回答としては「銀行(誰かが借り入れをしたとき)」となります。

ここまで理解してくださった方は、「お金ってそういうものだったのか」という驚きや、経済ニュースや政治的な議論に対する見方・考え方が少し変わったのではないでしょうか。

信用創造の仕組みを知ることで、

「国債発行は将来世代へのツケになる」

「税という財源がなければ政策は打てない」

といった議論を批判的かつ冷静に分析できるようになります。

一方で、「お金はいくらでも作れるのだから、どんどん使えば良い」という極端な理解も正しくありません。

過剰な信用創造はインフレを招き、かえって私たちの経済に悪影響を及ぼすためです。

そして、経済政策・財政政策の方向性を最終的に決めるのは「政治(家)」になります。

どんな政策が取られるかは、誰(どの政党)が政権を担うのかによって大きく変わります。

そしてその政権を選ぶのは、私たち一人ひとりの選挙での一票です。

信用創造を理解した今、選挙の投票先を考えるときの判断材料が1つ増えたのではないでしょうか。

これをきっかけに、経済政策や財政問題に関する議論を「自分事」として捉えるきっかけにしていただけたらと思います。

この記事が皆さんの参考になれば幸いです^^

< 出典情報 >

国会会議録検索システム:https://kokkai.ndl.go.jp/#/

総務省統計局:https://www.stat.go.jp/

日本銀行時系列統計データ検索サイト:https://www.stat-search.boj.or.jp/